Pertenece a la Vicepresidencia de Productos, Servicios y Canales

La segmentación estructural de clientes es un proceso que consiste en categorizar internamente a los clientes en diferentes grupos con similares características, como ingresos o ventas anuales, promedio de saldos en pasivos, patrimonio y actividad económica.

Con el objetivo de realizar propuestas de valor de alto impacto, hemos creado una nueva “Segmentación Estructural de Clientes” brindando una atención personalizada, adaptada a sus características y necesidades.

Beneficios de la Segmentación de Clientes

Ofertar productos más relevantes y satisfactorios para el segmento objetivo.

Optimizar recursos al concentrar esfuerzos en segmentos específicos.

Selección estratégica de canales de comunicación.

Fidelizar clientes y crear barreras de salida.

Brindar una atención especifica al segmento del cliente.

Optimización de la experiencia del cliente.

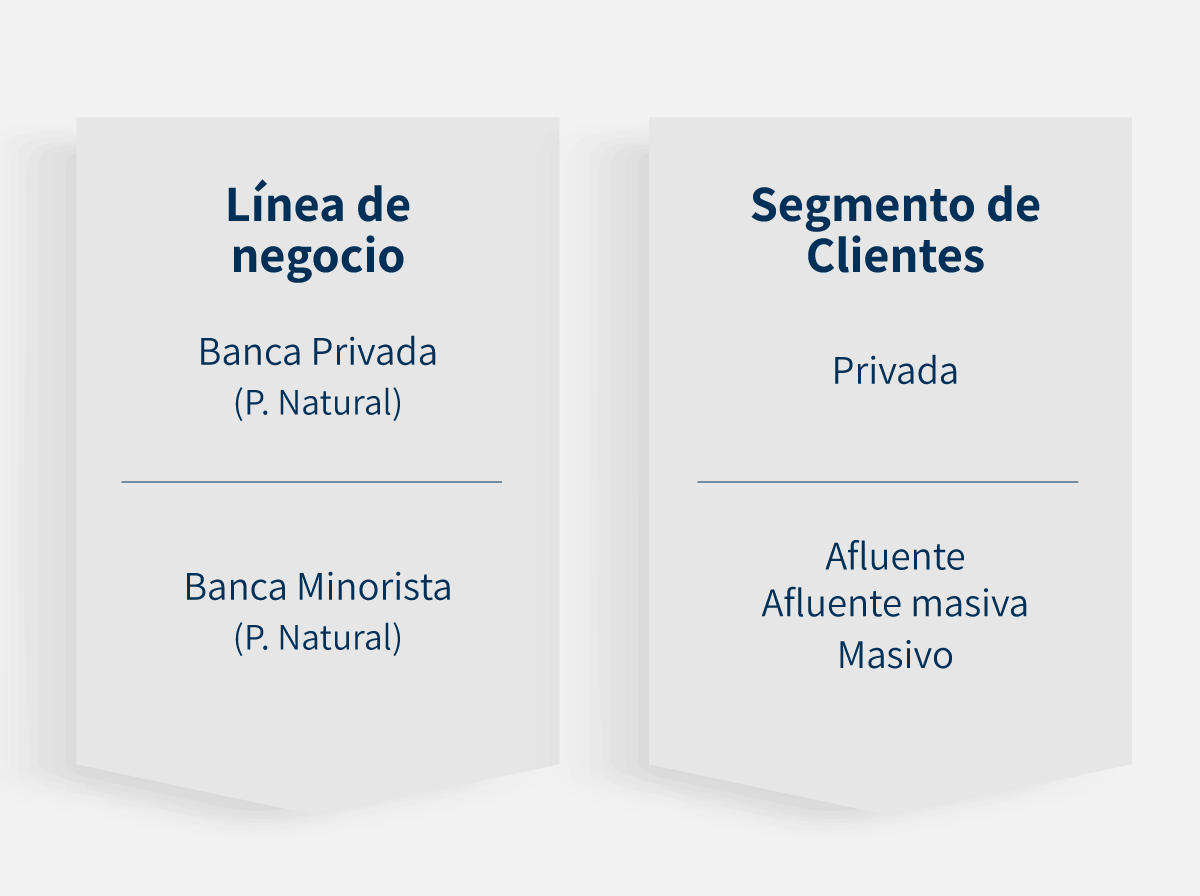

Segmentación Estructural de Clientes

BANCA PRIVADA

SEGMENTO PRIVADO

Atención preferencial y personalizada, por ejecutivos especializados en este tipo de Banca, para este grupo la segmentación estructural toma las variables de: Ingresos, monto en captaciones que mantengan en el Banco y patrimonio, en donde podrán cumplir cualquiera de los 3 parámetros.

Para las personas naturales independientes que superen los $180.000 en ventas anuales, se mantendrán en el segmento Privado siempre que la actividad económica corresponda a un comportamiento de atención gerenciada (profesionales) y no comercial.

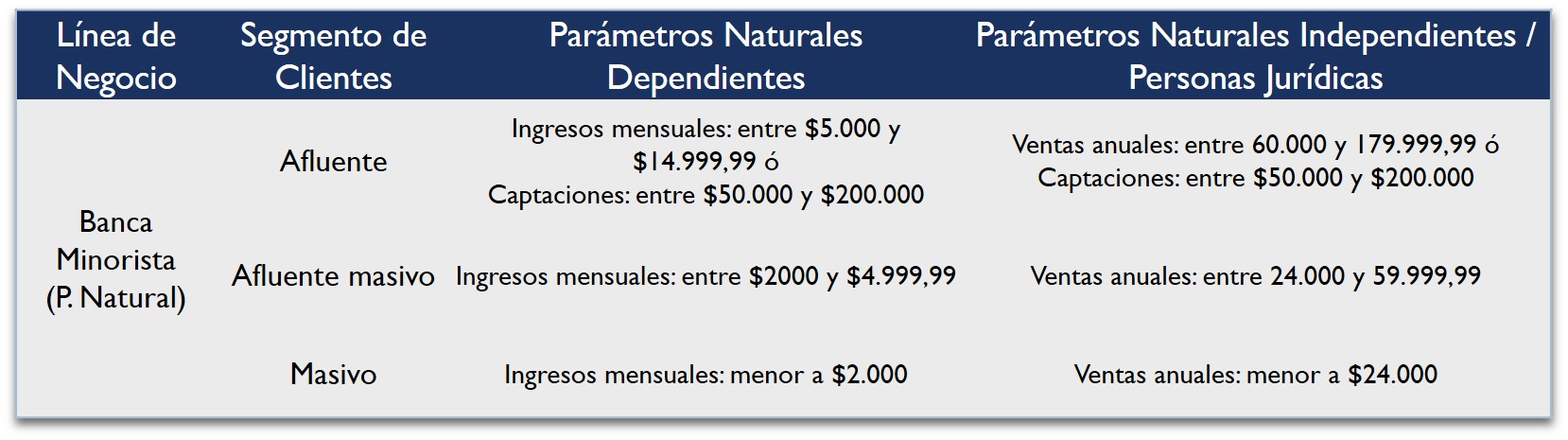

BANCA MINORISTA

SEGMENTO MASIVO

A este segmento de clientes, personas naturales, se brinda atención mediante la red de oficinas y se promueve la autogestión, este target de clientes es atendido por los Ejecutivos de Negocio Masivos, para este grupo la segmentación estructural toma la variable de Ingresos.

SEGMENTO AFLUENTE MASIVO

A este segmento de clientes, personas naturales, se brinda atención mixta, es decir gestionado y no gestionado, este target de clientes es atendido por los Ejecutivos de Negocio Afluentes Masivos y se promueve la autogestión, para este grupo la segmentación estructural toma la variable de Ingresos.

SEGMENTO AFLUENTE

A este segmento de clientes, personas naturales, se les brinda una atención personalizada, este target de clientes es atendido por Ejecutivos de Negocio Afluentes, para este grupo la segmentación estructural toma las variables de: Ingresos y monto en captaciones que mantengan en el Banco, en donde podrán cumplir cualquiera de los 2 parámetros.

Para las personas naturales independientes que superen los $100.000 en ventas anuales, se mantendrán en el segmento Afluente siempre que la actividad económica corresponda a un comportamiento de atención gerenciada y no comercial.

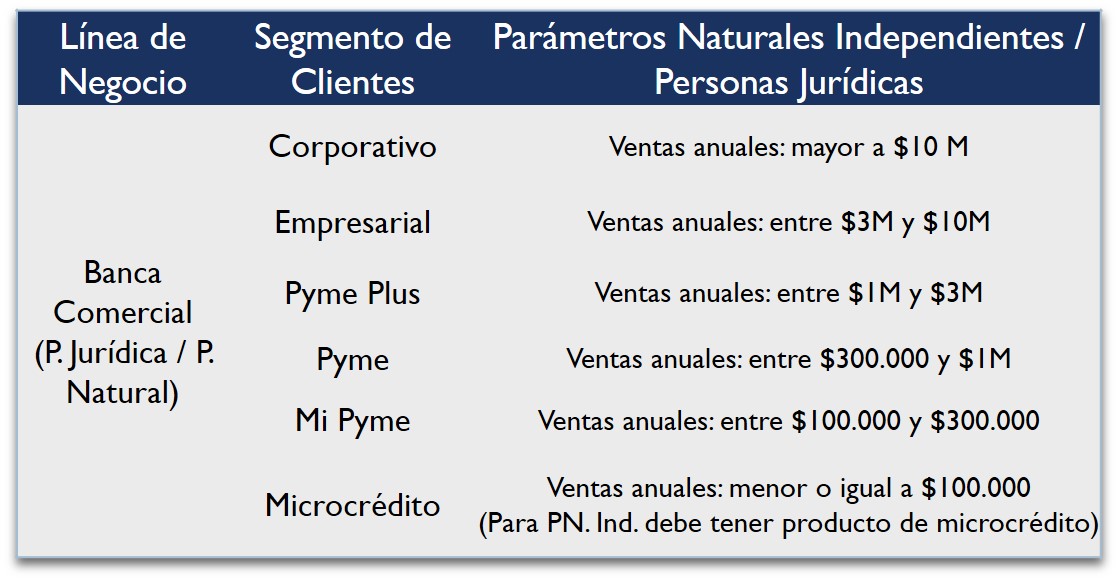

BANCA COMERCIAL

SEGMENTOS CORPORATIVO Y EMPRESARIAL

A este segmento de clientes, personas naturales, se brinda atención mediante la red de oficinas y se promueve la autogestión, este target de clientes es atendido por los Ejecutivos de Negocio Masivos, para este grupo la segmentación estructural toma la variable de Ingresos.

Se recalca que los niveles de ventas anuales para la segmentación estructural de clientes es diferente de la segmentación de crédito; la segmentación de crédito es dada por normativa y se mantiene al momento de otorgar una operación.

Ejemplo: Un cliente con ventas anuales de $6.000.000,00 en la segmentación de crédito es Productivo Corporativo, pero en la segmentación estructural de clientes es “Empresarial”.

SEGMENTO MICROCRÉDITO

A este segmento pertenecen los clientes personas jurídicas cuyo nivel de ventas anual sea igual o inferior a $100.000 y clientes personas naturales, independientes, profesionales o no profesionales que tengan ventas anuales iguales o inferiores a $100.000, siempre y cuando posean un producto de Microcrédito, caso contrario permanecerán segmentados dentro de la Banca Minorista correspondiente.

SEGMENTOS PYME PLUS, PYME, MI PYME

A este segmento pertenecen los clientes, personas jurídicas y personas naturales, cuyo nivel de ventas anual sea superior a $100.000 hasta los $ 3.000.000,00 y se categorizan en el segmento Pyme Plus, Pyme y MiPyme de acuerdo a los parámetros establecidos. A este target de clientes se les brinda atención gerenciada y es atendido por los Ejecutivos de Negocio Pymes.

Para las personas naturales independientes que superen los $100.000 en ventas anuales, se mantendrán en la Banca Comercial siempre que la actividad económica corresponda a un comportamiento de atención comercial.

Se recalca que los niveles de ventas anuales para la segmentación estructural de clientes es diferente de la segmentación de crédito; la segmentación de crédito es dada por normativa y se mantiene al momento de otorgar una operación.

Ejemplo:

Un cliente con ventas anuales de $200.000,00 en la segmentación de crédito es Productivo Pyme, pero en la segmentación de clientes es “MiPyme”.

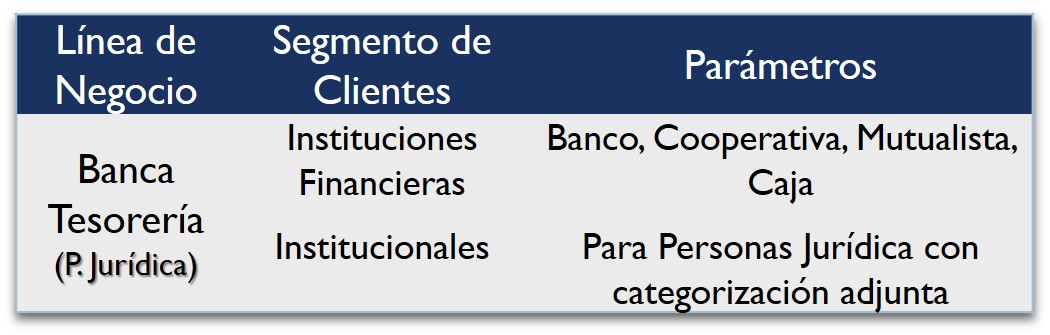

BANCA TESORERÍA

SEGMENTOS IFI E INSTITUCIONAL

Las Personas Jurídicas que estén categorizadas como “Banco”, “Cooperativa”, “Mutualista” y “Caja” se segmentarán como “Instituciones Financieras” dentro de la Banca Tesorería.

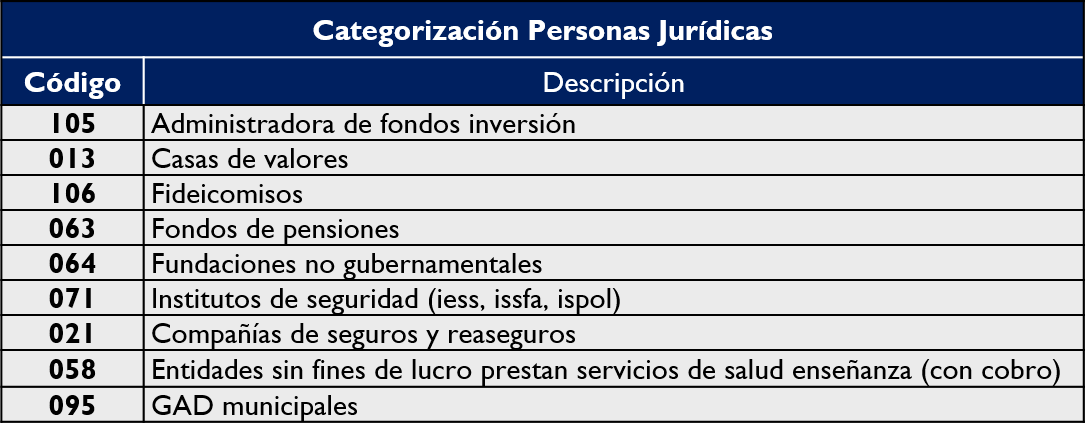

Las Personas Jurídicas que se encuentren dentro de las siguientes categorías se segmentarán en “Banca Institucional”, dentro de la Banca Tesorería:

PD: Los fideicomisos de inversión, se quedan en Segmento Institucional en Banca de Tesorería.

Los fideicomisos de flujos, mercantiles, garantías e inmobiliarios se quedan en la Banca Comercial conforme a los parámetros definidos en la misma.